配资炒股

5 月 28 日小鹏汽车发布 2026 年一季度财报,当期营收、整车交付同比走弱,阶段性亏损有所扩大,但毛利率创阶段新高、技术服务收入高速增长,叠加多款重磅新车落地与二季度业绩前瞻指引,公司短期基本面拐点将至,长期向科技平台化车企转型逻辑持续兑现。

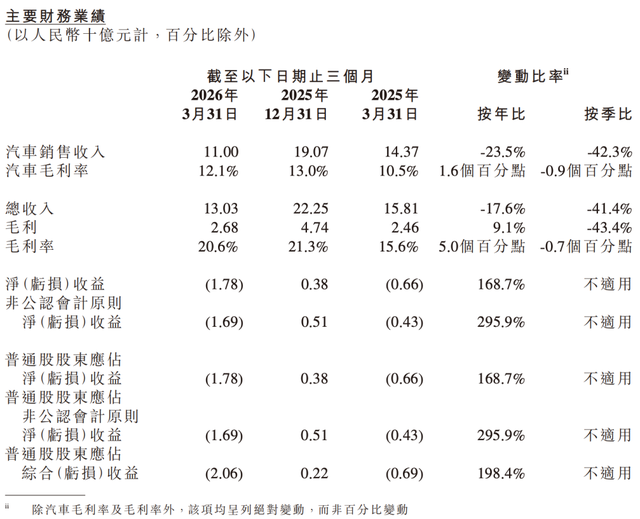

从一季报核心财务数据来看,公司一季度实现营业收入 130.3 亿元,同比下滑 17.6%;其中整车销售收入 110 亿元,同比大跌 23.5%,归母季度亏损 17.8 亿元,亏损额同比扩大 168.7%。营收与整车收入下滑直接源于交付疲软,一季度小鹏整车总交付 62682 辆,同比下滑 33.3%、环比下滑 45.9%。交付走弱受多重因素影响:一季度本就是国内车市传统销售淡季,叠加存量老车型步入产品末期,GX 等重磅新车处在上市爬坡阶段,新车未能批量交付造成短期销量空档。

经营数据承压之外,财报两大核心亮点印证小鹏经营质量持续改善。第一,公司整体毛利率升至 20.6%,同比提升 5 个百分点,整车毛利率 12.1%,同比上涨 1.6 个百分点。在销量下滑环境下毛利逆势走高,受益于产品结构优化,高端车型 X9 销售占比抬升拉高单车盈利,叠加供应链管控落地、生产规模效应释放,成本端持续改善。第二,非车业务成为对冲主业波动的重要支柱,一季度服务及其他收入 20.3 亿元,同比大涨 41.2%,依托智驾技术授权、大众合作项目、海外配套服务等高毛利业务落地,技术输出正式成为公司第二条增长曲线,推动小鹏摆脱单一整车制造的营收结构。

元股证券:ygzq.hk研发端小鹏保持高强度投入,一季度研发费用 29.1 亿元,同比增幅 46.8%,资金集中投向全新车型、自动驾驶与 AI 智能技术研发,为新品迭代、前沿产业化筑牢技术底盘。何小鹏在财报沟通中明确,2026 年四款新车集中交付,年内落地 Robotaxi、人形机器人量产落地,依托物理 AI 技术孵化全新盈利增长点。

基于新品放量预期,小鹏给出乐观的二季度业绩指引:预计二季度整车交付 10 万 - 10.6 万辆,环比增幅 59.5%~69.1%;营收区间 196 亿 - 208 亿元,环比提升 50.4%~59.6%。业绩回暖依托三款主力车型接力放量:高端车型 GX 上市 12 小时斩获 24863 辆大定,定价区间 27.98 万 - 35.98 万元,助力整体毛利率上行;G6 增程版补齐续航短板,下沉拓宽用户圈层;P7 + 登陆全球 36 个国家,落地全球化销售布局。

中长期维度,第二代 VLA 智能驾驶系统规模化装车,Robotaxi、人形机器人、飞行汽车等前沿业务有序落地,物理 AI 商业生态逐步落地。依托自研智驾技术对外授权、海外整车 + 技术双线出海打新收益,小鹏持续由传统造车企业向科技平台公司转型,技术变现能力将成为未来区别于同行的核心壁垒。

元股证券APP-港股服务站提示:本文来自互联网,不代表本网站观点。