上海刚刚开了个头——在四部门联合发文支持下,养老服务信托试点满月,18单已落地。

最低门槛5万元。

过去信托动辄百万起步,普通人连门都进不了,现在5万就能让信托公司给设立一个“养老保险箱”,听起来似乎不错。

问题来了,这东西到底是什么?真的能保障晚年生活,还是又一个“看上去很美”的噱头?具体怎么申请、怎么使用?小圈给大家拆解一下。

一、养老服务信托是个啥?适合哪些人?

先说结论:这不是理财产品,别想着靠它赚钱。

养老服务信托,说白了就是——你把钱或其他资产放进信托专户,信托公司帮你管着,这笔钱只能用于养老、医疗、照护等(你的养老服务需求),不能挪作他用。

它解决的是一个很现实的问题:人老了、病了、糊涂了之后,钱谁来管?怎么花?花给谁?

过去这个问题的答案很清晰,要么靠子女,要么靠亲属。

但如今的现实情形更复杂,丁克没有子女的、子女远在海外的等等。近年来,保姆卷款跑路、老人去世留下财产无从处置等新闻也经常见诸报端。

养老服务信托适合担心未来养老安排的高龄或备老人群,以及有特殊照护需求的家庭。

这次试点的养老服务信托的核心逻辑就是一句话:管人和管钱分开来。

二、“管人管钱分开”,怎么分?

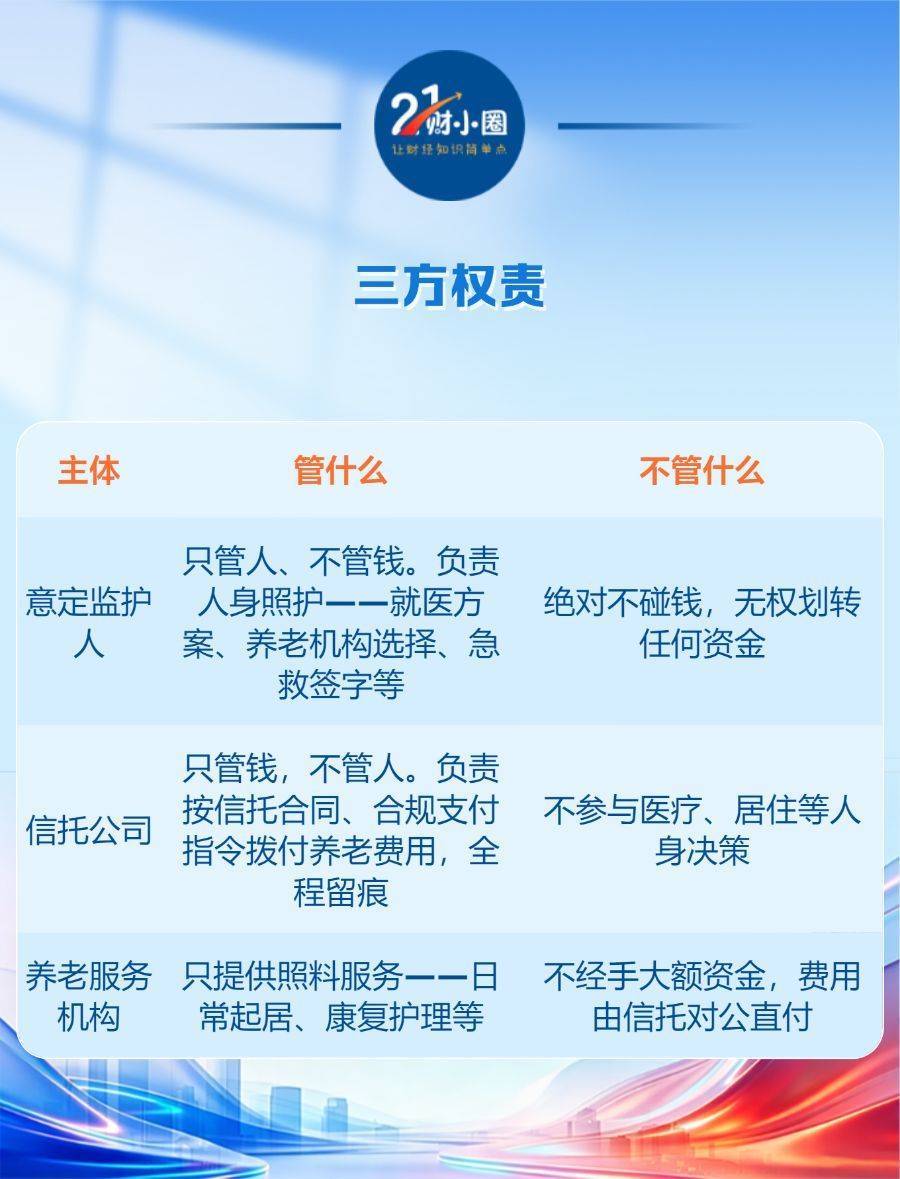

这次上海试点最大的制度创新,就是设计了一个三方权责清晰切割的机制。三方即意定监护人、信托公司、养老服务机构。

从法律机制、财产管理、生活照护三大维度同步发力,系统性破解老年人失能失智后的"人身照护、财产管理"两大核心难题。

说白了:监护人只管签字做决定,信托只管按规矩付钱,养老机构只管干活。三方互相制衡,谁都没法单独动你的养老资产。

这个设计意在解决过去的一大痛点——管你的人同时管你的钱,权力一集中,风险就来了。

三、信托专户——整套机制的“保险箱”

三方制衡关系的核心,落在一个东西上:信托专户。它是整套养老服务信托机制的核心价值载体,具备五大核心功能:

1. 资产隔离——信托财产独立于信托公司固有财产,即使信托公司破产,信托资产也不纳入清算,真正实现"你的钱还是你的钱"。

2. 专款专用——只能用于养老、医疗、照护等,不能挪作他用。

3. 持续存续——不受委托人个人状况变化影响,哪怕失能失智,账户照样按规矩运转。

4. 对公直付——费用直接从信托账户划到养老机构、医疗机构,不经任何私人账户。

5. 多元资产承载——不光能放现金,还能装房产、保单、股权、租金收益等各类财产。

四、目前具体有哪些产品和服务?

先看看哪些信托公司可以提供这一业务, 目前有三家试点信托公司,提供的具体方案各不相同:

华宝信托5万元起投的普惠版,主打“独居老人突发疾病救治”这个高频紧急场景,说白了,就是给普通退休老人一个保底用的养老服务。

重庆股票证券配资上海信托主打全场景覆盖,可装更多——不光管现金,还能把房产、保单、租金都装进信托,甚至已经打通了养老社区的直付通道,费用直接从信托账户划到养老机构,不经任何个人手。

建元信托则走的是“定制”路线,创新地引入律师事务所作为第二监察人,形成双监察人机制,从制度上规避财产被挪用、监护履职不到位的风险。

感兴趣的话可以先梳理需求,是独居防意外?失能后照护安排?还是"老养残"长期保障等?然后拨打试点的3家信托公司的客服热线,咨询养老服务信托具体服务内容,看看哪家机构的哪个产品更适合。

元股证券:ygzq.hk

更多内容请下载21财经APP次新股

元股证券APP-港股服务站提示:本文来自互联网,不代表本网站观点。