在弱基本面、宽松流动性及股市调整压力支撑下,本周债市将延续偏强运行,但长端收益率已逼近央行合意区间下沿,进一步下行空间受限,预计整体以窄区间震荡为主。信用债方面,尽管6月季末面临供给增加与理财规模回表等扰动,但在“资产荒”格局下,信用利差预计仍将在低位运行炒股怎么开户,3-5年期非金融信用债具备较好票息价值。资金面方面,央行呵护意图明显,预计上旬DR001可能再度向下突破1.3%,资金环境整体维持相对宽松状态。

(数据来源:Choice)

债市复盘:

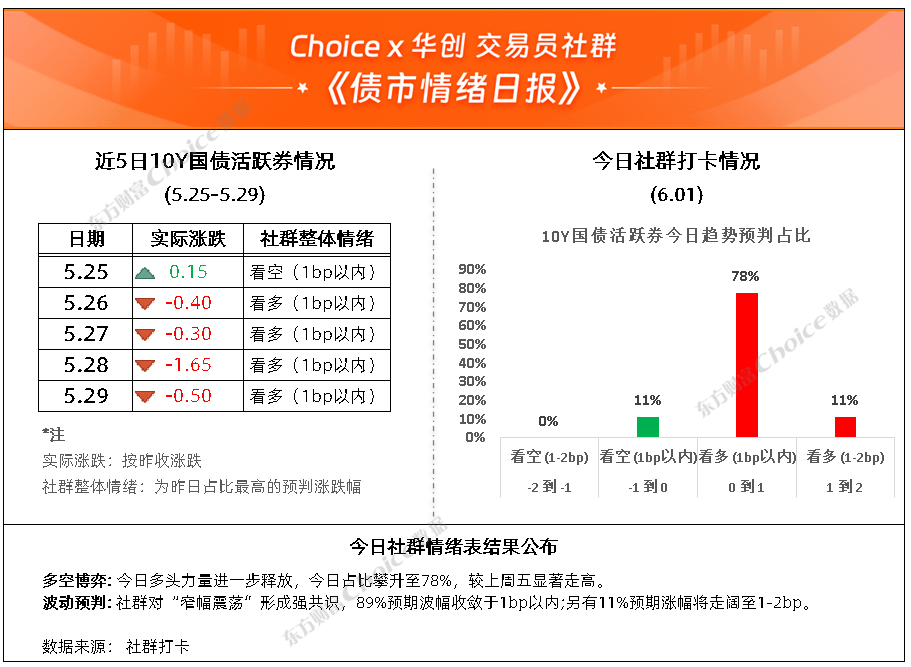

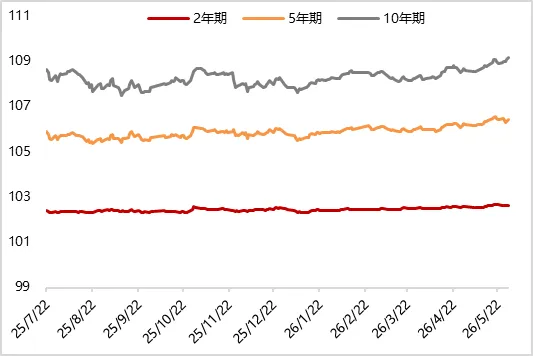

截至今日17:30,利率市场收益率多数下行,10Y国债下行0.9bp至1.71%,30Y国债下行1.65bp至2.19%。信用市场收益率多数下行,2Y期AAA信用债下行0.5bp至1.48%。债市早盘上涨。中国央行开展110亿元7天期逆回购操作,净回笼2470亿元。资金面中性,资金情绪指数49,资金价格较昨日下跌,DR001在1.33%附近,DR007在1.36%附近。

当天证券为买方主力,银行呈卖出趋势,银行跟随行情变动多空分歧较大。

1、债市将延续偏强运行

东方金诚研究发展部高级副总监瞿瑞

元股证券:ygzq.hk

整体上看,在弱基本面、宽松流动性以及股市仍有调整压力等利好因素共同支撑下,本周债市将延续偏强运行,但受前期连续上涨后收益率已处低位制约,长端收益率进一步下行的空间受限,整体将以区间震荡为主。

国投证券固收首席分析师张亮

近期债券收益率快速下行,债基久期回升较为明显。但本轮基金买入量刚刚回升,考虑到债基负债端流入仍在持续,我们认为基金买入量仍有回升空间。其次,非银机构正回购余额偏低,表明非银机构杠杆率不高。最后,同业资产规模未扩张、金融机构资产端收益与负债成本尚未明显倒挂,当前债市出现V型反转的概率较低。

中国银河固收首席分析师刘雅坤

利率方面:央行对于跨月资金面的呵护为短期行情的驱动因素,预计中期流动性充裕的环境未变;同时,关注本周日公布的5月PMI数据,预计仍有在扩张区间运行的可能。此外,需密切观察市场情绪变化,在本周债市连续走强后,后半段交易盘止盈情绪已有所显现并边际强化,后续市场行情有向配置盘驱动切换的可能。十债当前已下行至1.71%左右位置,逼近央行1.70%-1.90%合意区间的下沿,向下赔率有限,预计短期将延续当前低位水平窄区间波动,关注新线索出现。

2、信用利差或仍在低位运行

国联民生固收首席分析师徐亮

6月建议关注信用债,在资金不收紧的前提下,中短端曲线上凸点做平的性价比仍然较好;若季末由于资金或者赎回扰动出现调整,建议可关注收益率走高带来的机会。1)资金面方面,但投资者需要密切关注资金面有无超预期边际收紧的情况,若是资金超预期收紧可能导致短端上行,叠加市场对中长端品种进行止盈。2)供求面方面,6月债市通常呈现供强弱的格局,建议观察季末月供给增加是否能带来一二级套利的机会。3Y和5Y期限仍有摊余产品需求的结构性支撑。3)季节性方面,6月中长端信用债投资的胜率仍然较高,但更多需要关注交易节奏。4)机构行为方面,我们认为多数机构在6月依旧或将维持5月的中等久期的策略;

中金公司固收分析师王海波

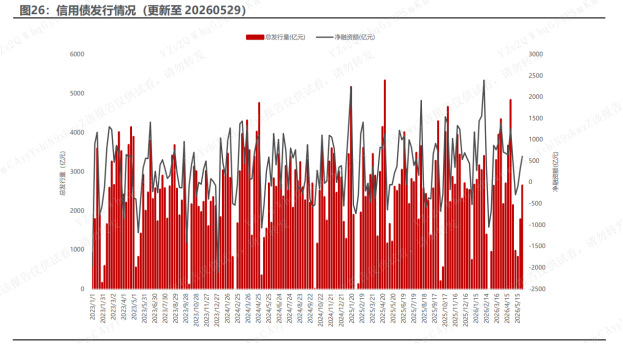

展望未来,我们认为6月份供需关系对信用债市场的支撑或弱于4-5月份:首先6月份理财规模在季末回表效应下或出现负增长;其次摊余债基进入开放期规模也会下降至815亿元左右;最后信用债一级供给逐步走出5月份的季节性低位,环比会出现较为明显增长。我们认为信用利差或在目前极低位置边际回升,不过在经济基本面,尤其是内需尚未看到明显改善的情况下,债市整体支撑仍在,信用利差或仍在低位运行。投资方面,我们认为3-5年期的非金融信用债品种的票息价值仍在,仍可进行底仓配置,4-5年以及超长期限二永债可跟随利率债波段操作。

财通证券首席经济学家孙彬彬

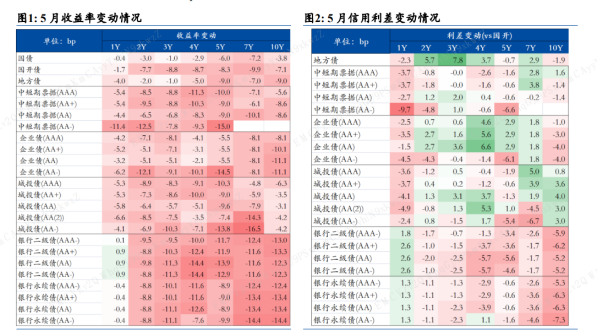

5月信用债收益率整体下行,信用利差走势分化。除短久期二永债收益率和利差略有上行之外,其余各等级期限信用债整体走强,其中长端二永债收益率表现较好。当前银行“以债补贷”和“资产荒加剧”的信用格局并存,从比价的角度来看,我们预计信用债仍将呈现较好的走势,建议持续关注3-5Y非金信用债,如果考虑进攻,可以再继续买入5Y以上二级资本债,博弈牛市的进一步超额空间。

3、DR001可能再度向下突破1.3%

西南证券固收首席分析师杨杰峰

展望后市,流动性和信贷投放为底部支撑,长端继续下行动力或边际趋缓。根据前文,流动性环境进一步收紧可能性较小,同时5月信贷表现将成为另一关键变量。若信贷依旧偏弱,银行资产端欠配格局将持续,即使6月供给高峰分流部分资金,仍可能有增量资金支撑二级债市。从点位看,目前短端性价比相对较低,长端期限利差仍有压缩空间。不过上周基金和券商做多情绪已处于高位,长端及超长端被推至关键阻力位,向下突破可能需要新的驱动力,5月PMI数据偏弱,长端或有望在磨底后继续试探下行。

财通证券首席经济学家孙彬彬

我们认为本轮边际收敛或已基本结束。央行下旬逆回购转为大额净投放、MLF超量续作凸显呵护意图,票据利率进一步回落反映宏观流动性的客观状况。展望6月,我们预计上旬DR001可能再度向下突破1.3%,中旬以后重新抬升至1.4%以上。6月扰动因素主要关注三点:一是中长期资金到期约1.88万亿元;二是存单到期进一步升至3.18万亿元;三是季末因素,包括信贷冲量、缴税走款、MPA考核与非银回表。

中信证券宏观与政策首席分析师杨帆

我们认为,本轮资金宽松主要是存款高增与信贷偏弱驱动的“自发式宽松”,一方面结汇回流叠加居民存款搬家共同推升非银存款与流动性宽松,另一方面实体贷款投放走弱,导致部分流动性“淤积”在银行间市场。展望未来,我们预计存款增长强于贷款的趋势将维持,在央行适度调控流动性的背景下,资金有望维持相对宽松状态。

配资网站 每日债市要闻:

1、美伊谈判进入关键拉锯:特朗普提出更强硬条款,伊方称不会对美退让妥协

美官员透露说,修改的方案更强硬,旨在通过向伊朗施压,加快谈判进程,促使其接受此前已提交给伊朗最高领袖穆杰塔巴·哈梅内伊的框架内容。有两名美国官员透露,特朗普对该备忘录中有关解冻伊朗海外资产的内容存在异议。另两名知情人士称,美国总统特朗普在5月29日白宫战情室会议上,要求修改这份谅解备忘录内容,尤其是涉及伊朗核材料处理的条款。

2、富力地产:“20富力地产PPN001”未按期足额偿付本息,公司逾期债务合计425.98亿元

广州富力地产(HK2777)股份有限公司公告,“20富力地产(HK2777)PPN001”未能按期足额偿付本息,应偿付金额合计11.38亿元。截至2026年4月30日,公司合并报表范围内逾期有息债务本金余额合计425.98亿元,包括公司信用类债券、银行贷款、非银金融机构贷款及其他有息债务。

文章来源:东方财富Choice数据

责任编辑:65

原标题:10Y国债赔率有限,以窄幅震荡为主;6月上旬DR001或再破1.3% | 债市日报06.01

郑重声明:东方财富发布此内容旨在传播更多信息,与本站立场无关,不构成投资建议。据此操作,风险自担。

举报

东方财富网

分享到微信朋友圈

打开微信,

点击底部的“发现”

使用“扫一扫”

即可将网页分享至朋友圈

扫描二维码关注

东方财富官网微信炒股怎么开户

沪股通

深股通

港股通(沪)

港股通(深)

热门资讯

特朗普称与伊朗谈判进展“非常顺利”

A股登新闻联播:长线外资看好中国

A股再登新闻联播:外资看好中国

机构看好港股中期行情

焦点专题

2026年全国两会党的二十届四中全会第十二届Choice最佳分析师

OpenClaw刷屏

猪价刷新十余年低点

视频

一键关注财经大咖

热点推荐

定了!6月12日SpaceX上市交易 发行价135美元 估值达到1.77万亿美元

财联社

303

人评论

2026-06-04

东方财富

扫一扫下载APP

东方财富产品

东方财富免费版

东方财富Level-2

东方财富策略版

妙想投研助理

Choice金融终端

证券交易

东方财富证券开户

东方财富在线交易

东方财富证券交易

关注东方财富

东方财富网微博

东方财富网微信

意见与建议

天天基金

扫一扫下载APP

基金交易

基金开户

基金交易

活期宝

基金产品

稳健理财

关注天天基金

天天基金网微博

天天基金网微信

东方财富期货

扫一扫下载APP

期货交易

期货手机开户

期货电脑开户

期货官方网站

信息网络传播视听节目许可证:0908328号 经营证券期货业务许可证编号:913101046312860336 违法和不良信息举报:021-61278686 举报邮箱:jubao@eastmoney.com

沪ICP证:沪B2-20070217 网站备案号:沪ICP备05006054号-11 沪公网安备 31010402000120号 版权所有:东方财富网 意见与建议:4000300059/952500

关于我们

可持续发展

广告服务

供应商平台

联系我们

诚聘英才

法律声明

隐私保护

征稿启事

友情链接

元股证券APP-港股服务站提示:本文来自互联网,不代表本网站观点。