(来源:于博宏观札记)

作者:宋筱筱于博

事件描述

]article_adlist-->

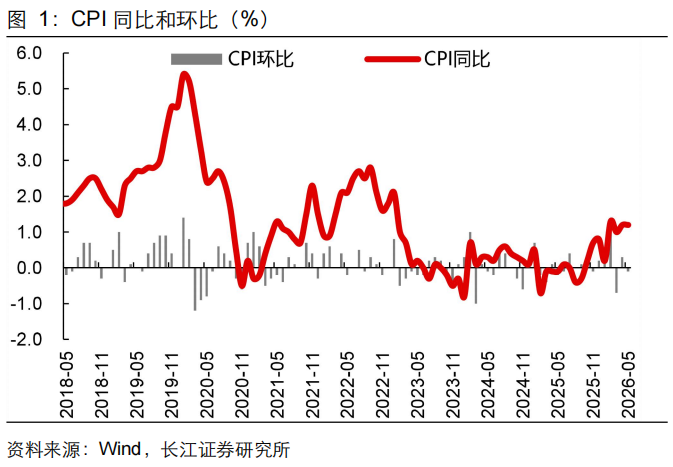

2026年6月10日,国家统计局公布了2026年5月份的通胀数据:5月份居民消费价格同比+1.2%,环比-0.1%;工业生产者出厂价格同比+3.9%,环比+0.5%。

核心观点

]article_adlist-->

5月CPI同比低于预期,环比高于季节性;油价、金价回落,遇到出行淡季,CPI环比回落、同比持平。PPI同比超预期,环比涨幅回落;“迎峰度夏”,油产业链持续涨价,AI需求增长,叠加低基数,PPI同比再度攀升。Q2,美伊冲突下油价仍处高位,CPI、PPI同比基数均处于低位,预计二者仍将震荡上行;下半年CPI、PPI的低基数效应将逐步消退,若油价进入缓慢下行通道,而内需较弱、周期上行动力不足,那么通胀或将有所承压。

目录

]article_adlist-->

1、CPI同比低于预期,环比高于季节性

2、油价、金价回落,遇到出行淡季,CPI环比回落

3、PPI同比超预期,环比涨幅回落

4、“迎峰度夏”、AI需求增长、低基数,PPI同比再度攀升

5、油价回落,是否意味着PPI到达拐点?

以下是正文

]article_adlist-->

CPI同比低于预期,环比高于季节性

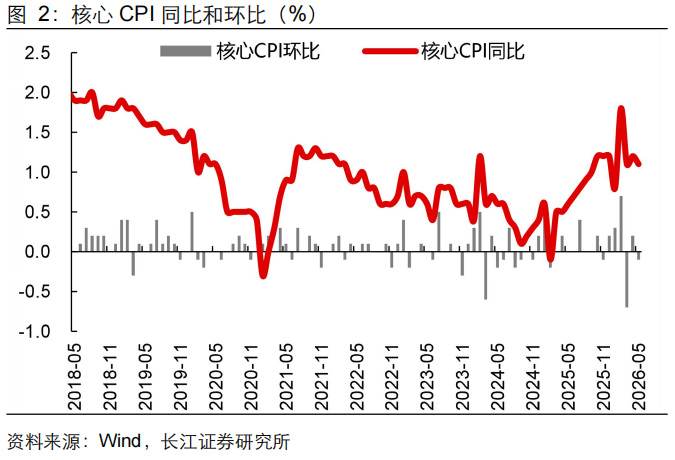

CPI同比低于预期,环比高于季节性。5月CPI同比+1.2%,低于Wind一致预期(+1.4%);核心CPI同比+1.1%。CPI环比-0.1%,高于10年同期均值(-0.2%);核心CPI环比-0.1%,低于10年同期均值(+0.01%)。

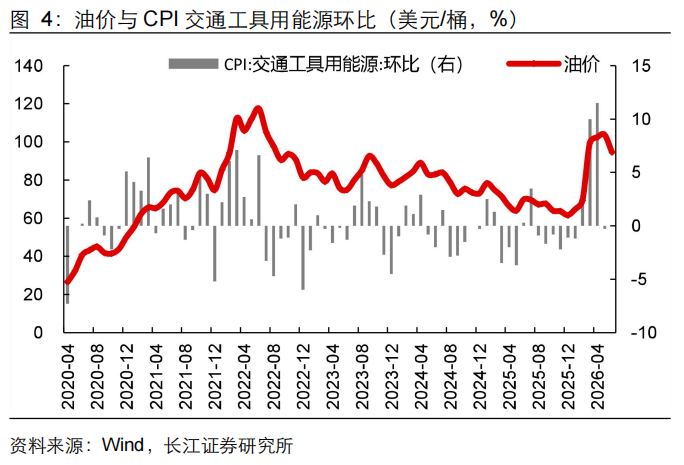

油价、金价回落,遇到出行淡季,CPI环比回落

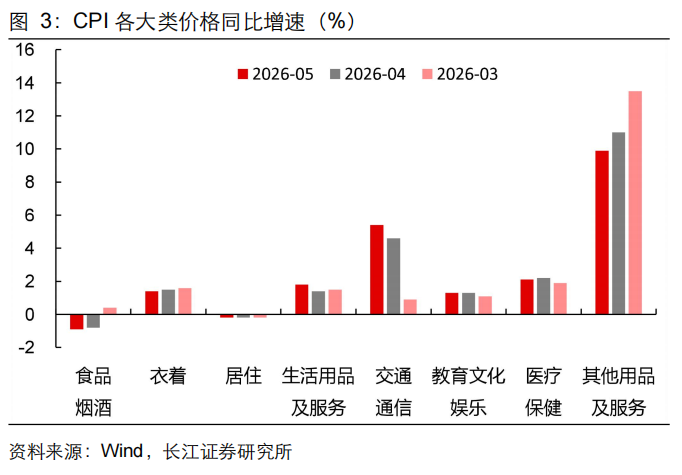

同比层面:八大分项中,除了食品烟酒、居住项同比仍为负,其他分项同比均为正,同比增速改善的有交通通信、生活用品及服务等,交通通信单项拉动CPI同比0.8pct,其他用品及服务同比增速下降明显,主要系金价回落。

环比层面:1)油价、金价回落,交通工具用燃料、其他用品及服务环比-0.3%、-0.4%;

2)受“五一”节后出行季节性回落影响,交通工具环比回落;

3)食品中,应季蔬菜大量上市、鲜菜价格下降,猪肉供应充足、猪价环比仍下降、但降幅收窄;

4)夏装换季上新带动衣着环比走强;

5)AI相关需求旺盛带动移动电话机和平板电脑价格分别上涨1.6%和1.1%,通信工具环比+1.5%。

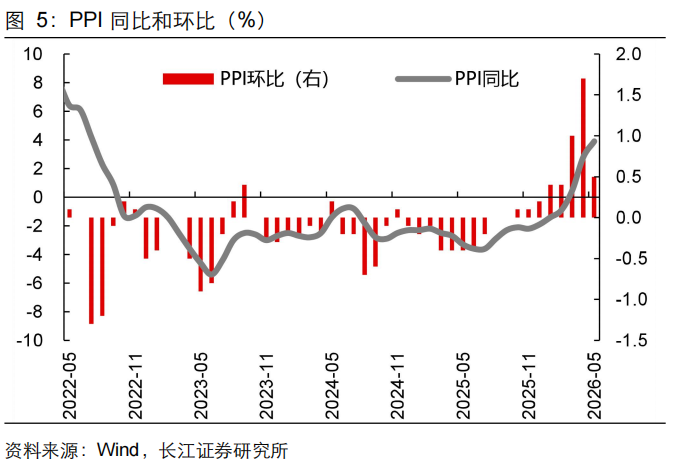

PPI同比超预期,环比涨幅回落

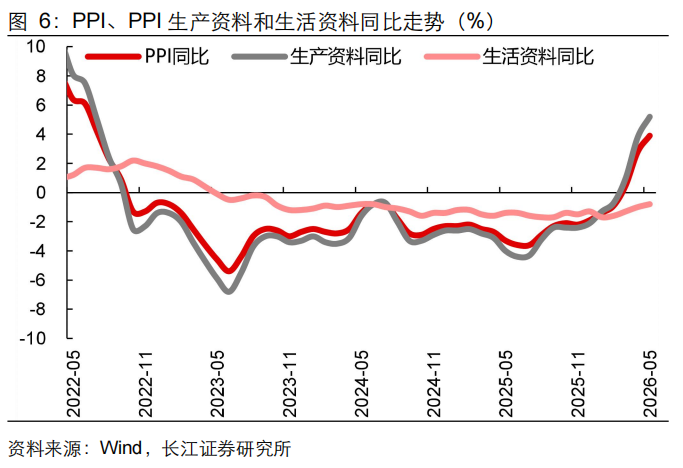

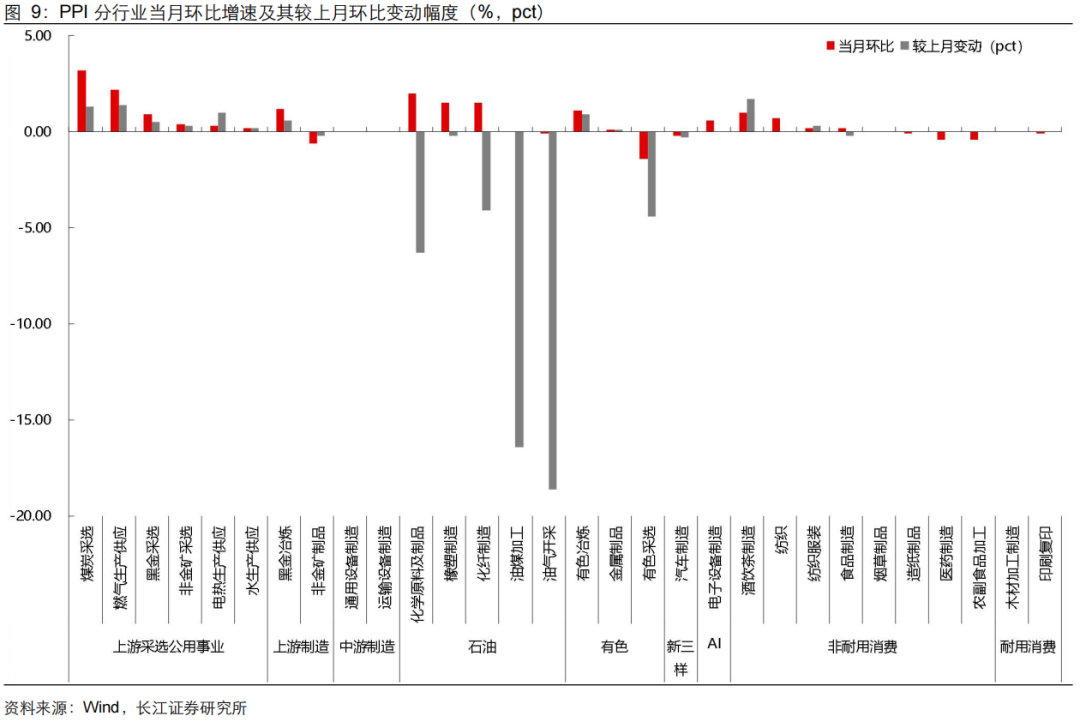

PPI同比超预期,环比涨幅回落。5月PPI同比+3.9%,高于市场预期(+3.5%);环比+0.5%,已连续8个月上涨,涨幅有所回落。生产资料同比续升,生活资料同比降幅收窄。

“迎峰度夏”、AI需求增长、低基数,PPI同比再度攀升

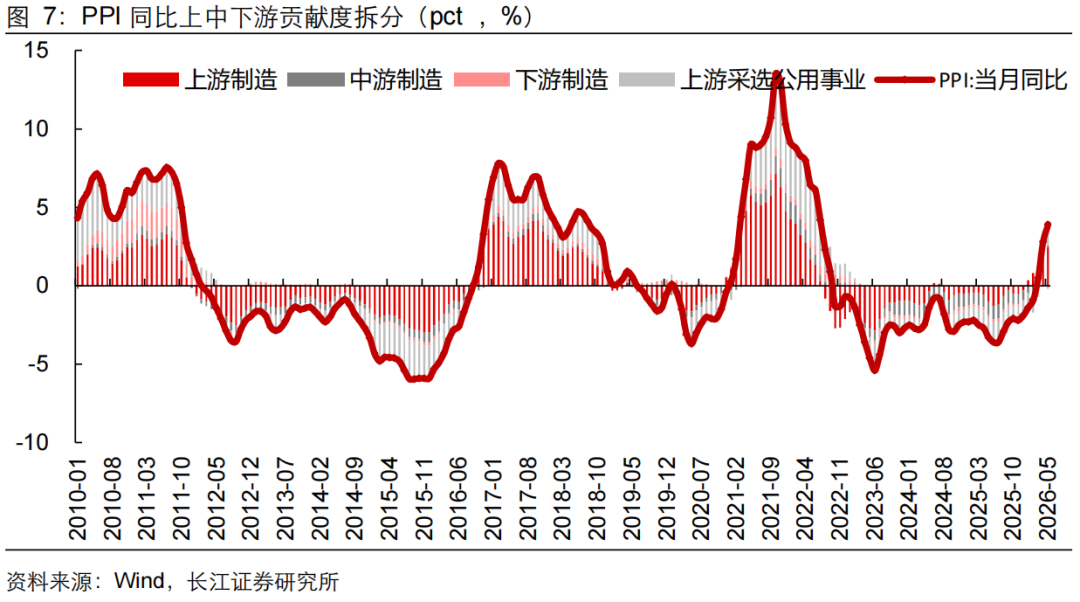

“迎峰度夏”,油产业链持续涨价,AI需求增长,叠加低基数,PPI同比再度攀升。

同比层面:从上中下游来看,上游制造、上游采选公用事业同比继续回升,中游制造、下游制造同比转弱,指向上游对于中下游的价格传导依然不畅。

环比层面:

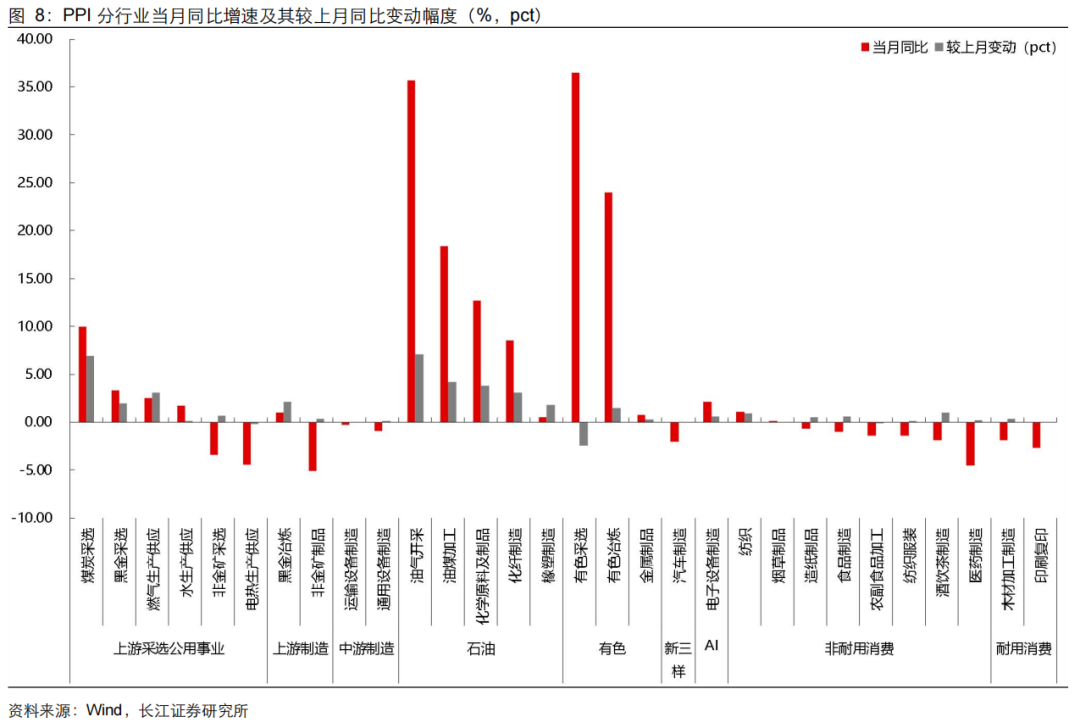

1)“迎峰度夏”备煤和非电用煤需求增加,煤炭、燃气等上游采选公用事业环比普涨;

2)虽然油价回落,但油相关产业链涨价依然在持续,化学原料及制品、化纤制造、橡塑制造等分别环比+2.0%、+1.5%、+1.5%;

3)算力需求增长等带动计算机通信电子设备、电气机械、有色金属等相关行业价格上涨,电子设备环比+0.6%,连续5个月上涨,其中集成电路封装测试系列、外存储设备及部件价格分别上涨2.9%和1.9%;电气机械和器材制造业价格上涨0.5%,其中光纤制造、电线电缆制造价格分别上涨8.0%和1.2%。

油价回落,是否意味着PPI达到拐点?

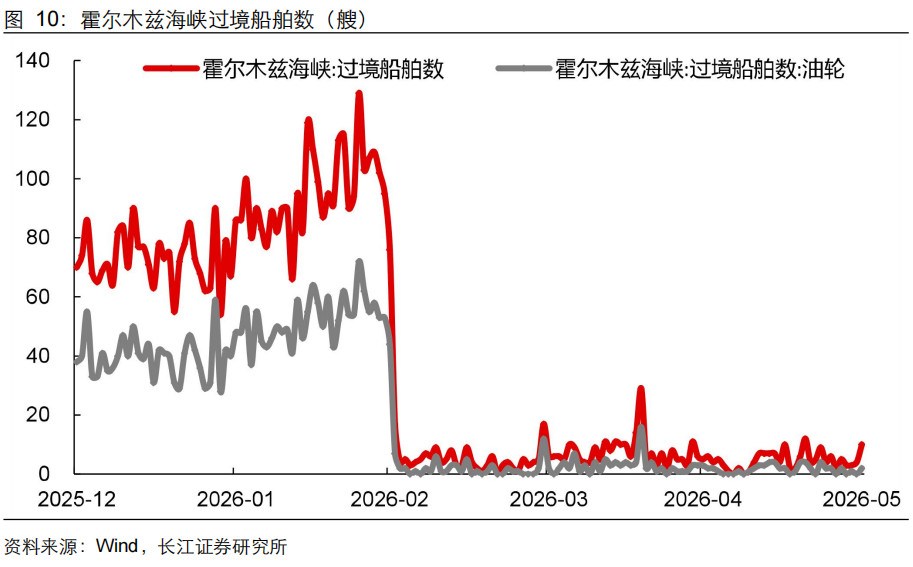

油价回落,是否意味着PPI达到拐点?我们在此前的通胀点评中对Q2通胀进行了展望,目前观点不变:

配资炒股1)在美伊冲突期间、霍尔木兹海峡尚未恢复通航期间,预计油价仍将在90-110美元/桶之间波动,即便冲突结束,潜在的补库需求,以及能源安全重要性凸显的背景下,预计油价仍将保持在相对高位,并对国内的CPI、PPI产生持续影响,详见“物价指南系列1”《油价上行,通胀将向何处去?》。

2)Q2,CPI、PPI同比基数仍处于低位,叠加油价影响,预计二者仍将震荡上行。但如果Q3油价环比明显回落,在国内整体需求偏弱的背景下,预计通胀有下行压力,此外下半年关注猪周期的变化,详见“物价指南系列2”《回升的CPI:从猪价筑底,到猪油共振》。总结而言,下半年CPI、PPI的低基数效应将逐步消退,若油价进入缓慢下行通道,而内需较弱、周期上行动力不足,那么通胀或将有所承压。

]article_adlist-->

]article_adlist-->

风险提示

]article_adlist-->

1、消费修复不及预期:居民存款定期化长期化,居民消费倾向偏低,CPI低位运行。

2、地缘政治冲突加剧:国际地缘政治冲突加剧,石油价格大幅上涨,带动PPI大幅上涨。

3、关税政策最终落地情况存在不确定性:目前中美两国就关税政策仍处于谈判、博弈阶段,最终落地情况存在较大不确定性,对未来全球经济发展、大宗商品价格等影响存在较大不确定性。

研究报告信息

证券研究报告:PPI到拐点了吗?——5月通胀数据点评

]article_adlist-->

对外发布时间:2026-06-10

研究发布机构:长江证券研究所

参与人员信息:

于博 SAC编号:S0490520090001 SFC编号:BUX667邮箱:yubo1@cjsc.com.cn

宋筱筱 SAC编号:S0490520080011 SFC编号:BVZ974 邮箱:songxx3@cjsc.com.cn

相关链接

2026-05-11 | 输入性通胀,会转成内生性通胀吗?——4月通胀数据点评(宋筱筱,于博)

2026-04-10 | PPI转正,是否具备持续性?——3月通胀数据点评(宋筱筱,于博)

2026-03-09 | 油价涨了,通胀还会远吗?——2月通胀数据点评(宋筱筱,于博)

元股证券:ygzq.hk评级说明及声明

]article_adlist-->

海量资讯、精准解读,尽在新浪财经APP

元股证券APP-港股服务站提示:本文来自互联网,不代表本网站观点。