智通财经APP获悉,高盛策略师本·斯尼德发布报告称,如果美联储恢复加息炒股心得,美股可能面临短期压力,尽管企业盈利仍然是市场长期走向的主要驱动力。

美股迎来关键一周,加息风险隐现

排行前十股票配资这份报告发布之际,正值美股迎来关键一周:华尔街大型银行本周正式拉开美股财报季的序幕,美国关键通胀数据也即将出炉,这些数据都可能影响市场对美联储政策的预期。与此同时,中东地区战火重燃,国际油价再次飙升,给市场前景蒙上阴影。

高盛经济学家预计,将于周二公布的美国6月核心CPI将环比小幅上升0.17%,整体CPI将下降0.11%,这主要得益于能源价格下降。

美联储将于7月28日至29日将召开下一次议息会议。目前市场预计美联储7月加息的可能性仅为三分之一左右,但投资者对货币政策的长期走向仍存在分歧。期货市场暗示到2027年年中美联储将加息近50个基点,这一预期比高盛经济学家更为鹰派。高盛经济学家预计美联储今年将维持利率不变,并认为进一步收紧货币政策的可能性仅为25%。

高盛在7月10日的报告中表示,如果美联储恢复加息,美国股市可能面临压力。报告指出,加息可能对经济增长产生影响,人工智能投资热潮期间融资成本的重要性日益上升,且历史数据表明,在紧缩周期初期,股票通常会走弱。

以史为鉴,美股短期承压、长期向好

元股证券:ygzq.hk

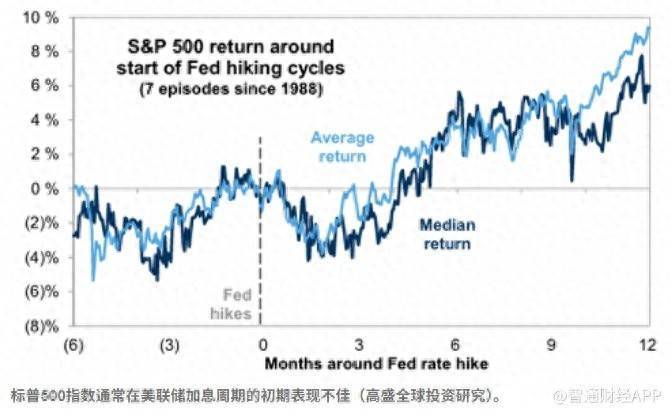

根据高盛的分析,在过去七次美联储加息周期开始后的三个月里,标普500指数平均下跌约2%。然而,随着时间的推移,股市总体上有所回升,除2022年外,该基准指数在每次加息后的12个月内均实现了正收益。

高盛指出,1997年是适度紧缩周期的典型例子。尽管美联储当时仅加息一次,幅度为25个基点,但标普500指数在加息前后下跌了约10%,随后在三个月内反弹并创下新高。

高盛还指出,近期市场对未来加息的预期转变历来都会对股市构成压力。自1995年以来,在市场开始预期美联储至少加息25个基点的三个月内,标普500指数的平均收益率和中位数收益率均接近于零。

从行业层面来看,信息技术类股历来在市场开始预期货币政策收紧时表现最佳,而金融股则往往落后。高盛还表示,资产负债表较弱、浮动利率债务水平较高或对高收益融资更敏感的公司,尤其容易受到利率预期变化的影响。

报告指出,由于人工智能基础设施的巨额支出,当前市场对借贷成本可能尤为敏感。高盛估计,2026年,人工智能相关公司占标普500指数市值的42%,占预期每股收益的38%。超大规模科技企业大幅增加了债务发行和资本支出,使得资本成本的重要性超过了以往周期。

即使美联储维持利率不变,高盛也警告称,利率波动加剧可能对股市构成另一项挑战。历史上,当美国国债收益率大幅波动时,股市往往表现不佳,而利率波动加剧通常与市场估值偏低相关。高盛估计,如果美国国债波动恢复到美联储2022-2023年紧缩周期期间的水平,标普500指数的市盈率可能会下降约6%。

不过,高盛表示,如果通胀数据弱于预期,投资者对美联储政策的预期转向更为鸽派,那么目前的市场定价仍为反弹留有空间。期权市场暗示,随着CPI数据公布,标普500指数可能波动约0.8%,未来一周波动幅度约为1.1%。

尽管短期内存在不确定性,高盛仍维持其乐观的盈利预期,预计2026年标普500指数每股收益将达到340美元,年底指数目标为 8000 点,这意味着较当前水平有大约6%的上涨空间。

未来一周,美联储官员密集放风

值得注意的是,在经济数据、财报季和中东地缘局势持续扰动市场之际,美联储官员的动向也牵动市场神经。

美联储新任主席凯文·沃什将于7月14日(周二)首次出席美国国会听证会,美国CPI报告也在当天披露。市场将密切关注沃什是否释放任何关于7月利率走向的信号。

此外,美联储理事克里斯托弗·沃勒、纽约联储主席约翰·威廉姆斯、美联储理事莉萨·库克以及美联储副主席菲利普·杰斐逊等官员将在未来一周密集发表讲话。

高盛利率策略师认为,随着美联储主席沃什建立新的沟通框架,未来数次FOMC会议前后的利率波动率存在上行风险。无论美联储最终是否加息炒股心得,未来利率路径的不确定性将对美股市场构成压制。

元股证券APP-港股服务站提示:本文来自互联网,不代表本网站观点。